Nel panorama della consulenza finanziaria moderna, il questionario antiriciclaggio rappresenta molto più di un semplice adempimento normativo. Si tratta di uno strumento professionale che, quando utilizzato con competenza e consapevolezza, diventa un prezioso alleato nella costruzione di rapporti solidi e trasparenti.

L’esperienza quotidiana dei consulenti finanziari dimostra come una corretta profilazione del cliente non solo garantisca il rispetto degli obblighi di legge, ma contribuisca significativamente alla qualità della relazione professionale e alla tutela di entrambe le parti coinvolte.

Il quadro normativo: un approccio strutturato alla compliance

La normativa antiriciclaggio italiana, disciplinata dal D.Lgs. 231/2007 e costantemente aggiornata per recepire le direttive europee, ha subito un’evoluzione significativa negli ultimi anni. Questa evoluzione riflette non solo la complessità crescente del sistema finanziario, ma anche la necessità di adottare approcci sempre più sofisticati nella prevenzione del riciclaggio di denaro.

Per il consulente finanziario questo si traduce in un ruolo di maggiore responsabilità nel sistema di prevenzione. Le recenti disposizioni dell’UIF hanno infatti rafforzato gli obblighi di controllo, richiedendo un approccio più strutturato e documentato nella gestione della clientela.

Gli adempimenti richiesti dalla normativa si articolano sostanzialmente in cinque aree principali: l’identificazione del cliente, la verifica delle informazioni raccolte, il monitoraggio continuativo delle operazioni, la conservazione della documentazione e, quando necessario, la segnalazione di operazioni sospette. Ciascuna di queste aree richiede competenze specifiche e strumenti adeguati per essere gestita efficacemente.

La struttura di un questionario efficace

Un questionario antiriciclaggio ben progettato deve bilanciare diverse esigenze: completezza informativa, facilità di utilizzo e rispetto delle normative vigenti. La sfida principale consiste nel raccogliere tutte le informazioni necessarie mantenendo un approccio professionale che non risulti invasivo per il cliente.

L’esperienza operativa suggerisce che l’efficacia di questo strumento dipende tanto dalla qualità delle domande poste quanto dalla capacità del consulente di interpretarne correttamente le risposte. In questo contesto, l’adozione di piattaforme tecnologiche evolute, come FIDAworkstation, può significativamente migliorare sia l’efficienza del processo che la qualità dei risultati ottenuti.

Le nove dimensioni del rischio

L’instaurazione di un nuovo rapporto con la clientela non rappresenta soltanto un momento relazionale e commerciale: è anche l’ingresso in un perimetro giuridico complesso, regolato da obblighi stringenti in materia di trasparenza, tracciabilità e adeguata verifica. Ogni nuovo prospect porta con sé una storia. Il questionario antiriciclaggio è lo strumento che permette di leggere questa storia attraverso nove chiavi di lettura fondamentali, ciascuna delle quali rivela un tassello del puzzle complessivo.

La dimensione professionale è spesso il punto di partenza più naturale. Quando si chiede “Di cosa si occupa?”, non si sta solo facendo conversazione: si inizia a costruire un profilo di rischio. Un lavoratore dipendente avrà flussi reddituali prevedibili e tracciabili, mentre un imprenditore richiederà approfondimenti diversi. Non è una questione di diffidenza, ma di adeguatezza degli strumenti che si andrà a proporre.

L’origine del patrimonio è forse l’area più delicata da esplorare. Qui la sensibilità del consulente fa la differenza. Come si chiede a una persona da dove arrivano i suoi risparmi senza risultare invadenti o inopportuni? L’esperienza insegna che la chiave è la naturalezza: “Per comprendere meglio le sue esigenze di investimento, può aiutarmi a capire l’origine di questo capitale?”. Che si tratti di risparmi da lavoro, liquidazioni TFR, eredità o dismissioni immobiliari, ogni risposta apre scenari diversi di verifica e monitoraggio.

La finalità dell’investimento racconta molto delle vere intenzioni del cliente. Investire per i figli è diverso dall’investire per l’attività aziendale, che è diverso dall’investire “per vedere che succede”. Ogni obiettivo ha la sua logica e ile sue strategie più appropriate.

L’entità del capitale non determina solo la complessità operativa, ma anche il livello di attenzione richiesto dalla normativa, nonchè pura logica di risk management: capitali più ingenti richiedono verifiche maggiormente approfondite.

Il comportamento del cliente durante la fase di raccolta informazioni è un indicatore spesso sottovalutato ma incredibilmente prezioso. Un cliente collaborativo che fornisce spontaneamente documenti e chiarimenti è molto diverso da uno che si mostra reticente o evasivo. Non significa automaticamente che chi è riservato nasconda qualcosa, ma certamente richiede una sensibilità più spiccata.

La dimensione geografica in un mondo globalizzato assume particolare rilevanza. La residenza del cliente, i paesi con cui ha rapporti commerciali, le giurisdizioni dove ha conti o investimenti: tutto concorre a definire il profilo di rischio, poiché alcuni paesi hanno standard di controllo diversi dai nostri.

Gli aspetti giudiziari sono forse l’area più sensibile da esplorare. Nessuno ama parlare dei propri problemi legali, ma per un consulente è fondamentale sapere se il cliente ha procedimenti in corso o condanne passate. È dirimente spiegare che non si tratta di giudizi morali, ma di obblighi normativi precisi.

Lo status di persona politicamente esposta può sembrare un aspetto marginale, ma in realtà tocca molte più persone di quanto si pensi. Non solo ministri e sindaci, ma anche i loro familiari e collaboratori stretti. È un’area dove la normativa è particolarmente severa e dove gli errori costano caro.

La coerenza complessiva è il fil rouge che lega tutte le altre dimensioni. È qui che l’esperienza del consulente fa la differenza: quella sensazione istintiva che qualcosa “non torna”, che le tessere del puzzle non si incastrano perfettamente. È il momento in cui il questionario si trasforma da strumento tecnico a strumento di intuizione professionale.

L’arte della valutazione

Una volta raccolte tutte le informazioni, inizia la fase più delicata: la valutazione. Ogni risposta ha un peso specifico, ogni combinazione di risposte genera uno scenario diverso.

Il cliente viene classificato in fasce di rischio che vanno dal basso all’alto, con tutto ciò che ne consegue in termini di documentazione richiesta, frequenza di monitoraggio e livello di approfondimento necessario. Ma attenzione: un cliente ad alto rischio non è automaticamente un cliente “cattivo”. Potrebbe semplicemente essere un cliente che richiede più attenzione e cure particolari.

La tecnologia al servizio della compliance

Nel contesto attuale, caratterizzato da un’elevata complessità normativa e da una crescente esigenza di tracciabilità, la tecnologia non è un orpello accessorio, ma un alleato imprescindibile. Soluzioni digitali integrate come FIDAworkstation non si pongono in alternativa al discernimento del consulente, né lo riducono a una funzione esecutiva: al contrario, ne valorizzano la capacità di giudizio, rendendo l’intero processo più strutturato, coerente e difendibile.

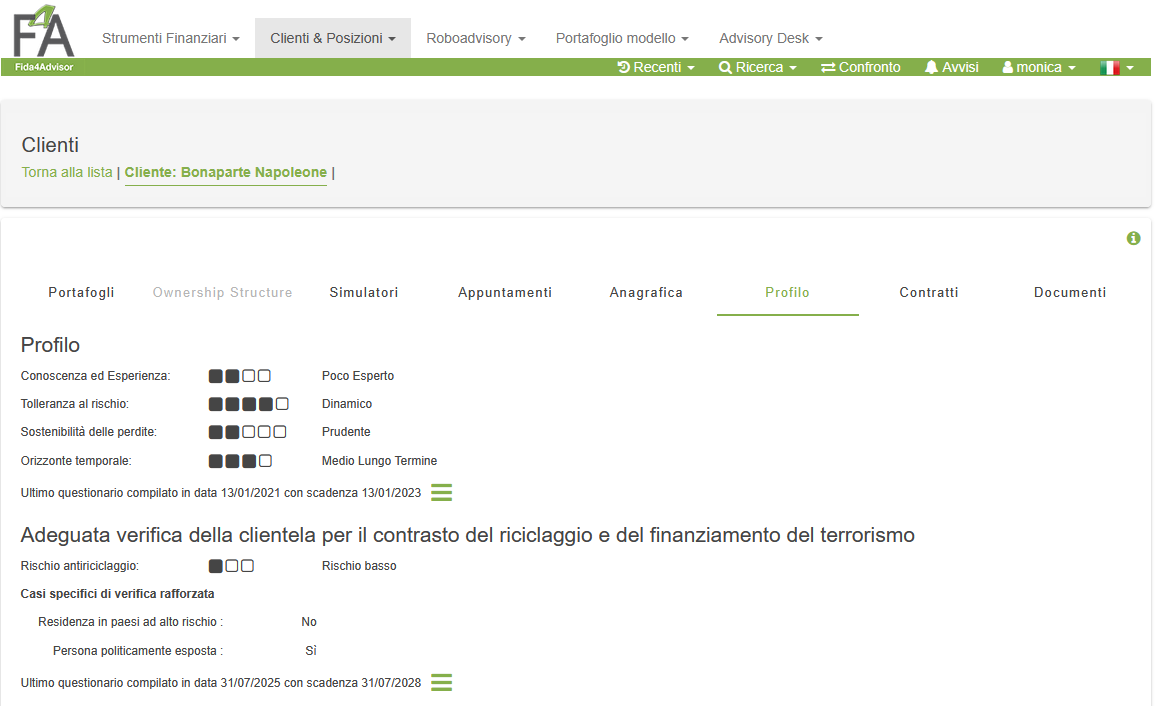

L’integrazione del questionario antiriciclaggio nella piattaforma consente di guidare la raccolta delle informazioni in modo organico, attraverso un linguaggio istituzionale, completo e rispettoso, riducendo al minimo il margine di ambiguità o fraintendimenti nella fase di adeguata verifica. Il modello utilizzato si basa sulla struttura elaborata da Ascofind – Associazione per la Consulenza Finanziaria Indipendente – riconosciuta a livello settoriale come riferimento metodologico per l’analisi e la profilazione del rischio AML.

Fonte: FIDAworkstation

Non si tratta solo di automatizzare, ma di qualificare il processo, offrendo al professionista uno strumento metodico, indipendente e documentabile. Gli algoritmi intelligenti incorporati nel sistema segnalano eventuali anomalie ricorrenti, suggeriscono verifiche supplementari, ricordano le scadenze di aggiornamento periodico e forniscono allarmi normativi tempestivi in caso di modifiche regolamentari. È, a tutti gli effetti, una forma di assistenza digitale avanzata che accompagna il consulente lungo l’intero ciclo di vita della relazione con il cliente, rafforzandone l’operato e contribuendo alla costruzione di una consulenza consapevole, tracciabile e conforme.

Il costo dell’inadempimento

La corretta osservanza degli obblighi in materia antiriciclaggio non costituisce soltanto una doverosa adesione al dettato normativo, ma rappresenta un vero e proprio presidio della propria integrità professionale. Le sanzioni previste dall’ordinamento, nei casi di inosservanza, non sono marginali né trascurabili: si estendono da ammende pecuniarie per omissioni formali fino a sanzioni di rilevante entità in caso di carenze sostanziali, come la mancata segnalazione di operazioni sospette.

Tuttavia, il piano economico è solo uno degli aspetti in gioco. Ben più insidioso è il danno reputazionale, spesso irreversibile, che può derivare anche da un semplice coinvolgimento in procedimenti di verifica o inchieste. In un contesto professionale fondato sulla fiducia e sulla trasparenza, l’ombra di una contestazione – pur non culminata in responsabilità accertate – può compromettere la credibilità del consulente, alterare la percezione da parte della clientela e pregiudicare la possibilità di consolidare o ampliare relazioni professionali.

A ciò si aggiunge il profilo delle responsabilità penali, che negli ultimi anni ha assunto crescente rilievo nella giurisprudenza di settore. In particolare, l’omessa adeguata verifica della clientela o l’inosservanza delle cautele imposte dalla normativa possono configurare ipotesi di colpa professionale suscettibili di sfociare in procedimenti giudiziari, con esiti potenzialmente invalidanti per l’esercizio dell’attività.

In tale contesto, l’adozione di comportamenti diligenti, documentabili e coerenti con le best practice del settore non è più una scelta prudente, ma un imperativo professionale. La compliance, da onere formale, diventa così presidio identitario e garanzia di continuità.

La compliance come vantaggio competitivo

Però c’è anche il rovescio della medaglia. Un consulente che gestisce perfettamente gli aspetti antiriciclaggio non solo si protegge dai rischi, ma costruisce un vantaggio competitivo significativo. I clienti, oggi più che mai, apprezzano la professionalità e la trasparenza. Sanno riconoscere chi lavora con serietà e chi invece improvvisa.

Inoltre, una gestione strutturata della compliance antiriciclaggio si traduce in una conoscenza più approfondita della clientela. Conoscere davvero i propri clienti significa poter offrire servizi più mirati, costruire relazioni più solide, anticipare esigenze future. È customer care di alto livello.

Le prospettive di evoluzione del settore

L’interazione tra normative di compliance e strumenti digitali è destinata a rafforzarsi progressivamente, delineando un quadro in cui le tecnologie a supporto dell’attività consulenziale assumeranno un ruolo sempre più centrale. Come sempre, l’obiettivo non sarà quello di sostituire il giudizio del professionista, bensì di affiancarlo, ampliandone la capacità di analisi, controllo e aggiornamento continuo.

Possibili scenari futuri prevedono lo sviluppo di analisi comportamentali e meccanismi di monitoraggio automatico, con l’intento di rendere la profilazione e il controllo antiriciclaggio processi più dinamici, tempestivi e adattivi. Sebbene tali evoluzioni siano ancora in fase di affinamento, è ragionevole prevedere che nei prossimi anni il questionario antiriciclaggio non sarà più uno strumento statico, compilato a cadenza fissa, ma diventerà parte integrante di un ecosistema consulenziale che apprende, si aggiorna e dialoga con il contesto normativo e operativo in tempo reale.

In questo scenario, la capacità del consulente di integrare la propria competenza con strumenti digitali evoluti rappresenterà un elemento distintivo, in grado di coniugare rigore normativo, qualità del servizio e capacità di adattamento ai mutamenti del mercato.

La compliance come filosofia professionale

L’adeguata verifica della clientela, lungi dall’essere un mero adempimento burocratico, rappresenta oggi uno degli strumenti più rilevanti nella pratica quotidiana del consulente finanziario. Se correttamente interpretato, il questionario antiriciclaggio diventa parte integrante del processo consulenziale: non un vincolo da subire, ma un’occasione per consolidare rigore metodologico, qualità relazionale e presidio reputazionale.

Ogni informazione raccolta, ogni riscontro documentale, ogni verifica compiuta costituisce un investimento nella costruzione di un’identità professionale credibile, trasparente, sostenibile. In un mercato caratterizzato da crescente complessità normativa e aspettative sempre più elevate da parte della clientela, la capacità di governare efficacemente gli aspetti legati alla compliance si configura come un elemento distintivo di maturità e affidabilità.

Essere consulenti completi oggi significa unire competenze tecniche, sensibilità relazionale e capacità di presidiare con continuità i profili di rischio. In questa prospettiva, il questionario antiriciclaggio assume una funzione evolutiva: da strumento di conformità a leva di qualità, da obbligo a prassi di eccellenza.

E in quelle situazioni in cui alcuni segnali – un’informazione incongruente, una risposta ambigua, un dettaglio fuori contesto – sollevano interrogativi, sarà proprio l’impianto metodico e professionale costruito attorno al questionario a fornire al consulente il supporto necessario per agire con consapevolezza e responsabilità. Non solo per adempiere a un obbligo normativo, ma per tutelare sé stesso, la propria attività e la relazione fiduciaria con il mercato.

Monica F. Zerbinati

Richiedi la prova gratuita a welcometeam@fidaonline.com